연봉 5,500만원을 넘는 순간, 세액공제율이 떨어집니다: 이 구간에서 알아야 할 것

연구소장 준혁 / 연봉별 절세 전략

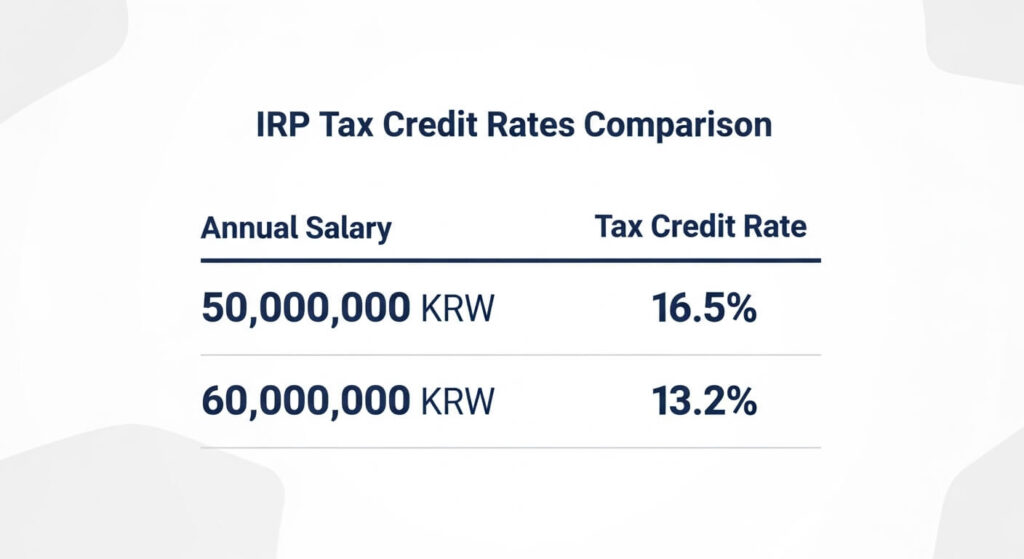

IRP와 연금저축 세액공제에는 모든 직장인이 알아야 할 경계선이 하나 있습니다. 총급여 5,500만원입니다.

이 선을 넘으면 세액공제율이 16.5%에서 13.2%로 떨어집니다. 같은 돈을 넣어도 돌려받는 금액이 줄어드는 겁니다. 저는 현재 연봉 4천만원이라 16.5% 구간에 있지만, 이직이나 승진으로 6천만원대에 도달하면 이 경계선을 넘게 됩니다.

그래서 미리 계산해봤습니다. “넘으면 정확히 얼마나 손해인지, 그리고 그 구간에서는 어떤 전략이 더 나은지.”

5,500만원 경계선, 정확히 뭐가 달라지나

IRP + 연금저축 세액공제율은 딱 두 구간입니다.

| 총급여 | 세액공제율 |

|---|---|

| 5,500만원 이하 | 16.5% |

| 5,500만원 초과 | 13.2% |

여기서 중요한 건 “연봉”이 아니라 **”총급여”**라는 점입니다. 총급여는 기본급 + 야근수당 + 성과급 + 상여금을 모두 합친 금액입니다.

예를 들어 기본 연봉이 5,200만원이더라도 성과급 400만원이 붙으면 총급여가 5,600만원이 되어 13.2% 구간으로 넘어갑니다. 이 1원 차이가 세액공제율 3.3%p 차이를 만듭니다.

같은 900만원을 넣어도 30만원을 덜 받습니다

구간별로 환급액을 직접 비교해봤습니다.

| 납입액 | 16.5% 구간 (연봉 4~5천) | 13.2% 구간 (연봉 6천) | 차이 |

|---|---|---|---|

| 300만원 | 49만 5천원 | 39만 6천원 | -9만 9천원 |

| 600만원 | 99만원 | 79만 2천원 | -19만 8천원 |

| 900만원 | 148만 5천원 | 118만 8천원 | -29만 7천원 |

900만원 한도를 다 채워도 약 30만원을 덜 돌려받습니다. 연봉이 올랐는데 환급액은 줄어드는, 직관에 반하는 구조입니다.

다만 오해하면 안 되는 것이 있습니다. 13.2%라고 해서 IRP가 “안 하는 게 낫다”는 뜻은 절대 아닙니다. 900만원을 넣고 118만원을 돌려받는 건 여전히 즉시 13.2% 확정 수익입니다. 어떤 금융상품도 넣는 순간 13% 수익을 보장하지 못합니다.

연봉 6천만원 구간의 현실적인 납입 전략

연봉 6천만원이면 월 실수령액이 약 410~420만원 수준입니다. 연봉 4천만원(실수령 280만원)과 비교하면 월 130만원 이상 여유가 생깁니다.

이 여유분을 어떻게 활용하느냐가 핵심인데, 제가 시뮬레이션한 두 가지 시나리오입니다.

시나리오 A: 공제율이 낮아졌으니 납입액도 줄인다?

| 항목 | 금액 |

|---|---|

| 연금저축 | 400만원 |

| IRP | 200만원 |

| 합계 | 600만원 |

| 환급액 (13.2%) | 79만 2천원 |

시나리오 B: 공제율은 낮아졌지만 한도를 최대한 채운다

| 항목 | 금액 |

|---|---|

| 연금저축 | 600만원 |

| IRP | 300만원 |

| 합계 | 900만원 |

| 환급액 (13.2%) | 118만 8천원 |

시나리오 B가 환급액이 약 40만원 더 많습니다. 연봉 6천만원이면 월 여유자금이 충분하므로, 한도를 최대한 채우는 게 여전히 유리합니다. 공제율이 낮아졌다는 이유로 납입을 줄이면 환급액만 줄어들 뿐입니다.

핵심은 이겁니다: 공제율이 13.2%로 낮아진 건 맞지만, 그래도 13.2%는 확정 수익이다. 납입 여력이 되면 한도를 채우는 게 맞습니다.

이 구간에서 오히려 더 중요해지는 것: 다른 공제 항목

세액공제율이 낮아진 만큼, 연봉 6천만원 구간에서는 IRP 외의 다른 공제 항목을 꼼꼼히 챙기는 게 더 중요해집니다.

연봉 4천만원일 때는 IRP 세액공제만으로도 체감 효과가 컸지만, 6천만원부터는 세금 자체가 커지기 때문에 여러 공제를 병행해야 환급을 극대화할 수 있습니다.

신용카드 소득공제: 총급여의 25%인 1,500만원을 초과한 사용분부터 공제. 기준선이 높아서 도달하기 어려울 수 있지만, 체크카드·현금영수증 비율을 높이면 공제 효과가 커집니다.

월세 세액공제: 2026년부터 총급여 8,000만원 이하까지 대상이 확대되었으므로, 연봉 6천만원도 해당됩니다. 다만 공제율이 총급여 5,500만원 초과 구간에서는 15%로 적용됩니다.

의료비 세액공제: 총급여의 3%를 초과한 의료비가 공제 대상. 연봉 6천만원이면 180만원 초과분부터. 본인 의료비는 한도 없이 전액 공제 가능합니다.

고향사랑기부제: 10만원 기부 시 100% 세액공제 + 3만원 상당 답례품. 실질 13만원 혜택으로 가장 확실한 소액 절세 수단입니다.

연봉이 올라갈수록 절세가 쉬워지는 게 아닙니다

흔히 “연봉이 오르면 여유가 생기니까 절세도 쉬워지겠지”라고 생각하기 쉽습니다. 하지만 실제로는 반대입니다.

| 항목 | 연봉 4천만원 | 연봉 6천만원 |

|---|---|---|

| IRP 세액공제율 | 16.5% | 13.2% (↓) |

| 카드 공제 기준선 | 1,000만원 | 1,500만원 (↑) |

| 월세 공제율 | 17% | 15% (↓) |

| 연간 소득세 | 약 150~180만원 | 약 350~400만원 (↑↑) |

세금은 크게 늘어나는데, 공제율은 오히려 낮아지는 구조입니다. 그래서 연봉이 올라갈수록 **”아무것도 안 하면 세금만 늘어난다”**는 게 현실입니다.

연봉 4천만원일 때 IRP 하나만 챙겨도 체감이 컸다면, 6천만원부터는 IRP + 카드 전환 + 월세 공제 + 의료비 + 기부금을 모두 조합해야 비슷한 체감을 얻을 수 있습니다.

제가 연봉 6천만원이 되면 실행할 계획

아직 해당 구간은 아니지만, 이직이나 승진으로 도달했을 때를 대비해 미리 정리해둔 계획입니다.

1) IRP + 연금저축 한도를 최대한 채운다 공제율이 13.2%로 낮아져도 한도 900만원을 채우면 118만원 환급. 여전히 충분히 가치 있습니다.

2) 총급여 5,500만원 경계를 확인한다 11월 홈택스 미리보기에서 총급여를 반드시 확인. 성과급 시점 조절이 가능하다면, 5,500만원 이하로 유지하는 것도 전략입니다. (물론 현실적으로 어려운 경우가 많지만, 알고 있는 것과 모르는 것은 다릅니다.)

3) 카드 전환 타이밍을 더 엄격하게 관리한다 기준선이 1,500만원으로 높아지므로, 상반기에 신용카드로 기준선을 빠르게 넘기고 하반기에 체크카드로 전환하는 전략이 필요합니다.

4) 고향사랑기부제 10만원은 무조건 한다 10만원 기부 → 10만원 세액공제 + 3만원 답례품 = 13만원 혜택. 연봉과 관계없이 모든 직장인에게 유리한 절세법입니다.

정리: 5,500만원 경계선을 아는 것이 절세의 시작입니다

연봉 6천만원 구간에서 가장 중요한 건 다음 세 가지입니다.

- 세액공제율이 16.5% → 13.2%로 낮아진다는 걸 인지하는 것. 모르면 “왜 환급이 줄었지?” 하고 당황하게 됩니다.

- 공제율이 낮아져도 IRP 납입은 여전히 유리합니다. 13.2% 확정 수익을 줄 수 있는 금융상품은 없습니다.

- IRP 하나로 부족하니 다른 공제 항목을 병행해야 합니다. 카드 전환, 월세, 의료비, 기부금을 함께 챙겨야 체감 효과가 유지됩니다.

연봉이 올라가는 건 좋은 일이지만, 세금 구조도 함께 바뀐다는 걸 알고 대비하는 것이 진짜 절세 전략입니다.

함께 보면 좋은 글

- 현재 연봉 4천만원에서의 절세 전략 → 연봉 4천만원 IRP 세액공제 분석

- 연봉이 4천→5천으로 오를 때 달라지는 점 → 연봉이 4천에서 5천으로 오르면 절세 전략도 바꿔야 할까?

- 2026년 연말정산 변경사항 → 2026년 연말정산 올해 진짜 바뀐 6가지